Lorsque vous sollicitez un financement auprès d’un établissement de crédit, le coût de l’emprunt pour un professionnel ou un particulier, est exprimé en TAEG c’est-à-dire le taux annuel effectif global qui prend en compte l’ensemble des frais liés à une opération tels que les frais de services, les frais de montage et surtout les frais de financement, principal coût pour l’emprunteur. C’est sur cette dernière composante que nous allons nous focaliser en tentant d’expliquer la différence entre le taux d’intérêt simple précompté et le taux d’intérêt simple post-compté.

❓ Les définitions :

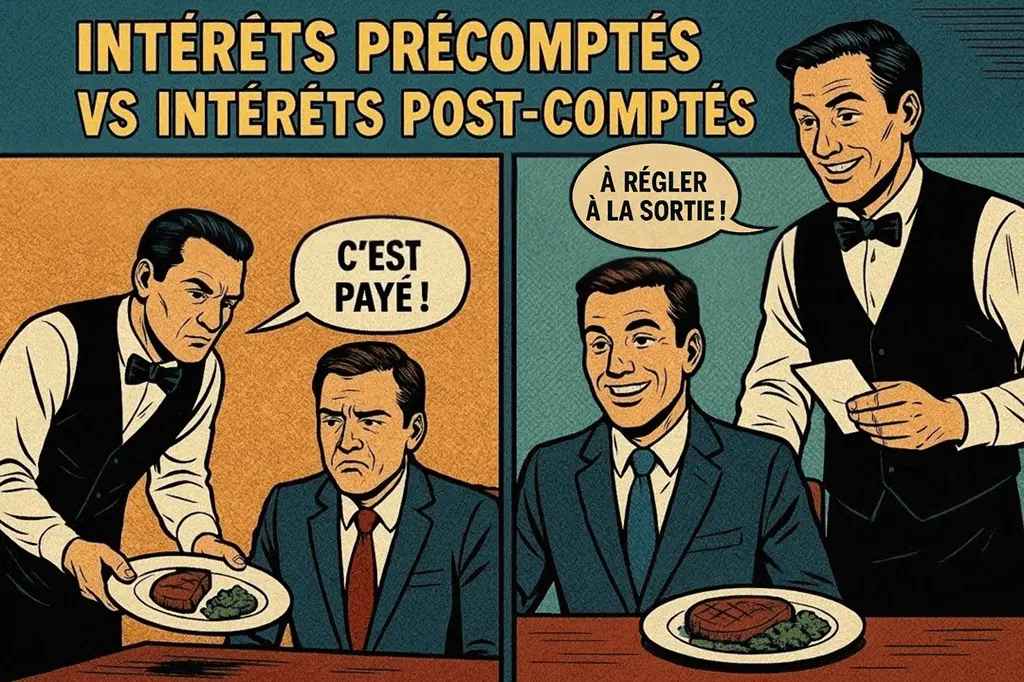

Commençons par la méthode la plus répandue en raison de la position dominante du prêteur sur l’emprunteur, les intérêts précomptés. Dans ce cas de figure, le montant des intérêts de financement est calculé en début de période et cette somme est prélevée au moment du décaissement des fonds. Ces frais de financement sont donc facturés à l’emprunteur en terme à échoir.

A l’inverse, les intérêts post-comptés sont calculés en fin de période selon la maturé réelle de la dette. Ces frais peuvent être prélevés en fin de mois (par exemple : les frais de financement post-comptés dans le cadre d’un contrat d’affacturage) ou en fin de trimestre (par exemple : les agios dans le cadre d’une facilité de caisse) ou encore en fin d’opération. Sa facturation est donc terme échu.

🤼 Une différence fondamentale :

Les termes « à échoir » et « échu » sont essentiels pour bien comprendre la différence entre ces deux types facturation. Selon vous, laquelle de ces deux méthodes de calcul est la plus avantageuse pour l’emprunteur et mécaniquement moins favorable pour le prêteur ?

Article qui pourrait vous intéresser :

Prenons un exemple chiffré pour tenter de bien visualiser les différences pour chacune des parties :

- 📜 Les périmètres de l’opération :

- Montant de l’emprunt : 10 000 EUR ;

- Taux d’intérêt simple : 5% l’an ;

- Durée du prêt : 1 an.

- 💰 Intérêts précomptés vs intérêt post-comptés :

| Verion de l’opération | Intérêts Précomptés | Intérêts Pos-comptés |

| Montant de l’opération | 10 000 EUR | 10 000 EUR |

| Taux d’intérêt simple / an | 5% | 5% |

| Montant des intérêts | 500 EUR | 500 EUR |

| Montant du décaissement | 9 500 EUR | 10 000 EUR |

| Taux d’intérêt réel / an | 500 / 9 500 = 5.26% | 500 / 10 000 = 5% |

Dans les deux cas, le coût de l’opération est de 500 EUR. Par contre, si nous raisonnons en frais réels c’est-à-dire les intérêts ramenés au montant utilisé, nous avons alors une différence :

- Dans le cas des intérêts précomptés, le taux réel de financement est de 5.26% (⇒ 500 / 9 500) ;

- Dans le cas des intérêts post-comptés, le taux réel de financement est de 5% (⇒ 500 / 10 000) ;

La version post-comptée est donc plus favorable pour l’emprunteur puisque :

- ✅ Le taux réel de financement est plus faible ;

- ✅ Et le montant décaissé est supérieur.

🏁 Pour conclure :

Ces quelques lignes vous donneront désormais un regard différent lorsque vous lirez vos offres de prêt. 👉 Les détails font souvent la différence.

🔗 Ressources utiles :

- Qu’est-ce que le taux annuel effectif global (TAEG) ? | Service-public.fr

- Crédit : à quoi correspond le taux annuel effectif global (TAEG) ? | economie.gouv.fr

Blanc